工務店の帳簿を電子作成・保存すればペーパーレス化や業務効率化につながります。

帳簿の電子作成・保存を行うにあたっては、「電子帳簿保存法」を理解することが重要です。

今回は、電子帳簿保存法の大まかな内容と、2024年1月より適用された電子データ保存の義務化について、さらにはメリットや注意点を解説します。

電子帳簿保存法とは?

電子帳簿保存法とは、帳簿の電子保存に関するルールを定めた法律です。

ここでは、同法について以下の4点を解説します。

法律の概要

電子帳簿保存法は1998年に成立した法律で、国税関連の帳簿や証憑などを電子データで保存できるように各種ルールが定められています。

電子帳簿保存法が定められる以前は帳簿類などの書類は、基本的に紙で保存していましたが、電子保存が認められたことで、コスト削減や業務負担軽減などにつながりました。

電子保存・スキャナ保存の対象書類

対象となる書類は、「電子帳簿保存のみ可能な書類」と「スキャナ保存できる書類」に分けられます。

- 帳簿

- 決算関係書類

それぞれの具体的な書類は以下通りです。

| 帳簿 | 現金出納帳・仕訳帳・経費帳・売掛帳・買掛帳・固定資産台帳など |

| 決算関係書類 | 貸借対照表・損益計算書・棚卸表など |

帳簿や商標は、書類をスキャンしてデータ化したうえで保存することもできます。

以前までは、スキャンして保存する場合には電子署名が必要でしたが、法改正によって現在では電子署名不要となり、スマートフォンで撮影したものも保存可能です。

- 重要書類

- 一般書類

| 重要書類 | 契約書・請求書・領収書・納品書など |

| 一般書類 | 見積書・注文書・検収書など |

ただし、以下の書類はスキャナ保存が認められていません。

帳簿・貸借対照表・損益計算書などの、決算に関係する書類など

e-文書法との違い

電子帳簿保存法と混同しやすい法律に「e-文書法」があります。この法律は、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」という電子保存に関する2つの法律の総称です。

電子帳簿保存法もe-文書法も電子保存に関するルールを定めている点は同じですが、対象となる文書が異なります。

e-文書法は、それまで紙で保存しなければならなかった文書全般の電子保存を認めるものです。e-文書法の適用対象となる法律は約250にのぼります。一方の電子帳簿保存法は、国税関係の書類に関するルールを取り扱う法律を対象としています。この点が、両法律の大きな違いです。

【2022年版】電子帳簿保存法改正のポイント

2022年度の電子帳簿法改正には、電子取引の電子データ保存義務化への猶予措置が取られていましたが、2024年から義務化が全ての業種に適用されます。

その点を含めた、電子帳簿保存法の改正について最新情報を紹介します。

承認制度の廃止

これまで(2021年12月31日以前)は、電子帳簿保存をおこなうために税務署長への3ヶ月前の事前申請が必要でした。しかし、今後は不要となります。

電子帳簿保存法に対応するシステム・スキャナが用意できれば、スピーディな電子保存が可能です。

タイムスタンプ要件の緩和

スキャナ保存時に使用する、タイムスタンプの付与期間が最長2か月に統一されました。スキャンする前の受領者の署名も不要です。

また、不正防止のために電子データの修正・削除を記録できるシステムであれば、タイムスタンプの付与自体が要りません。

検索要件の緩和

電子データの保存時には、検索機能をつける必要がありました。

しかし、今後は検索機能の要件が「取引年月日・取引金額・取引先」のみとなります。

また、国税庁などの求めにより、電子データのダウンロードに随時対応できる場合には、「範囲指定」「項目の組み合わせ」などの検索機能が不要です。

電子取引の電子データ保存義務化

所得税や法人税に関する電子データは、これまでプリントアウトして書面の保存を認められていました。しかし、今後は、紙面ではなく電子データとしての保存が義務化されました。

メール添付やWeb送受信、FAX、EDIなどでやり取りした電子取引も対象となります。

電子取引の電子データ保存については、猶予措置が取られていましたが、2024年1月よりほぼ全ての事業者にて電子データ保存義務が生じます。

罰則規則

万が一電子取引の電子データ保存や書類のスキャナ保存について、隠蔽があった場合には罰則があります。

元々罰則はありましたが、改正によりさらに罰則の内容が強化されました。

万が一隠蔽がああった場合はに申告漏れなどが生じた場合は、重加算税が10%プラスで請求されるようになったため、申告漏れのないよう適正な運用を心がけましょう。

2024年度版電子帳簿保存法改正のポイント

次に2024年1月より適用される令和5年度の税法改正のポイントを紹介します。

2022年の改正にさらに追加される形での変更になるため、変更点をしっかり押さえて電子帳簿保存の運用に役立てましょう。

「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲

2023年の税法改正により、「優良な電子帳簿に係る過少申告加算税の軽減措置」の範囲の見直しがなされました。

優良な電子帳簿に係る過少申告加算税の軽減措置とは

一定の帳簿の範囲において電子帳簿保存の要件に加えて、以下3つの条件を兼ね備えている帳簿に関しては、仮に電子帳簿に関する過少申告が判明しても過少申告税が5%軽減される措置。

あらかじめ届出の提出が必要です。

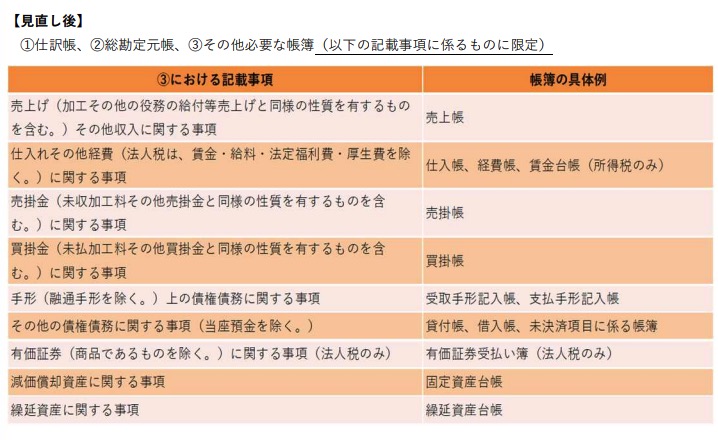

2023年12月31日までは「仕訳帳、総勘定元帳、その他必要な帳簿(全ての青色関係帳簿)が軽減措置の対象でしたが、見直し後は「その他必要な帳簿」については、以下が対象となります。

スキャナ保存の確認要件

電子帳簿保存法の改正により、国税関係書類に関するスキャナ保存の確認要件が廃止されました。

- 解像度・階調・大きさに関する情報保存が不要に

- 入力者情報の確認要件の廃止

- 帳簿と相互関連性の確保が必要な書類範囲の限定

従来は国税関係の帳簿や書類をスキャンする際に、解像度や大きさなどに細かなルールがありました。

しかし、2023年の法改正により「解像度・階調・大きさに関する情報保存」「入力者情報の確認要件」が廃止となっています。

また、帳簿と相互関連性の確保が必要な書類範囲が「解像度・階調・大きさに関する情報保存」に限定されます。

そのため、従来相互関連性の確保が必要とされていた「一般書類(見積書・注文書等や納品書の写しのように、資金や物の流れに直結・連動しない書類)」については、相互関連性の確保が必要ありません。

検索機能を不要とする対象者の見直し

法改正により、検索機能を不要とする対象者が見直されました。

2023年12月31日までは税務調査があった際に提出できるように、電子取引の全てのデータをプリントアウトして保存できるような対策が必要でした。

検索要件とは

- 取引データの種類ごとに取引年月日と金額、取引先名称で検索ができる

- 日付または金額に係る記録項目について範囲指定して検索ができる

- 2つ以上の任意の記録項目を組み合わせたand検索が可能である

以上の要件を満たすためには大規模なシステム改修や導入が必須であり、事業者への大きな負荷となっていました。

そこで2024年1月より適用される法改正後は、保存義務者が万が一国税庁の税務調査があった場合に全てのデータをダウンロードできるように対策していれば、以下の対象者は上記の検索要件を満たす必要がなくなります。

- 2課税年度前の売上高が1,000万円以下の保存義務者から5,000万円以下の保存義務者に範囲を拡大

- 売上高が5,000万円以上であっても、取引年月日やその他日付や取引先などが項目されたデータを提出できるシステムを有する保存義務者

新たな猶予措置の整備

2024年1月より義務化された電子データの保存義務においての猶予措置が、新たに設置されます。

以下の条件に当てはまる場合は、電子取引の電子保存義務化への猶予が与えられます。

- 相当な理由があり、保存要件に従っての電子データ保存ができない場合

- 所轄税務署長が保存できない相当の理由を認めた場合

- 税務調査で求められるデータのダウンロードができる場合

- 税務調査の際に関連書類を明瞭なデータとして提出できる場合

注意したい点が、上記猶予措置の対象となる「相当な理由」において、内容が明言されていない点です。

自社で「うちは大丈夫だろう」と勝手に判断しても、相当な理由と認められなければ義務違反となり、罰則が課せられる可能性があります。

猶予措置があるからと油断せず、早めに電子データ保存の体制を整えるべきでしょう。

電子帳簿保存法によるメリット

企業が電子帳簿保存法に対応することで得られるメリットは、少なくありません。例えば、帳簿や証憑類をデータ化することで、ペーパレスが実現するため、紙代やインク代などの各種コスト削減につながります。また、取引先との書類のやり取りにも電子データを活用すれば、郵送コストも削減できるでしょう。

そのほかにも、紙の帳簿や証憑類を保管するスペースを確保する必要がなくなるほか、情報漏洩や紛失といったセキュリティ対応の負担も軽減されます。

メリットについて詳しく知りたい方は、電子帳簿保存法の具体的なメリットを解説している記事をご覧ください。

帳票電子保存時の注意点

帳簿の電子保存を行う際には、初期費用が発生することと、帳票のスキャン方法に注意しなければなりません。

初期費用が発生する

電子帳簿保存法の適用を受けたい場合、対応するソフトやシステムの導入が必要となるため、初期費用や運用コストが発生します。企業によっては、予算の捻出が厳しいケースもあると考えられるため、事前に予算を確認しソフトやシステムを導入した際のコストを把握しておきましょう。

スキャンのポイントを理解する

先述の通り書類をスキャンして電子データ化し、電子保存できますが、スキャンの際にはいくつかの点に注意しなければなりません。

例えば、書類によってはカラー設定が「グレースケール(白黒)」でスキャンして保存することが認められないケースがあります。

基本的には一般書類のみ、グレースケールによるスキャンが認められています。一方で、お金や物の流れに連動している重要書類はカラースキャンや撮影によるデータ化を行わななければなりません。

また、書類が大きいために一度でスキャンしきれないような場合は、複数回のスキャンが認められています。

例えば、複数ページにわたる契約書や請求書は複数回のスキャンが可能です。しかし、一度でスキャンを終わらせるために、書類の原本の大きさを変更してスキャンすることは認められていません。

そのほかにも、スキャンした書類は一定期間手元に保管しておきましょう。これは、検査の際にスキャンした書類に不備が見つかるケースや、書類のスキャンミスが発覚する恐れがあるためです。

まとめ

今回は、電子帳簿保存法について、法律の大まかな内容と電子保存の方法、直近の法改正のポイント、メリットや注意点などを解説しました。

2024年度からスキャンの保存要件の緩和、検索機能の全てを不要とする対象者の拡大などさらに変更点が追加されています。

また、法改正によって保存要件が緩和されていますが、何でもかんでも保存できるわけではありません。そのため、企業には法律の内容を理解したうえでの適切な対応が求められます。

また、帳票自体を電子化すれば管理しやすいです。帳票作成・管理ツールの導入を検討してはいかがでしょか。