建設事業・建築業界をはじめとして、あらゆるビジネスにおいて売上を測る上で重要な指標「粗利」。

よく聞く単語ではあるものの、「正確に理解できているか自信がない」という方もいらっしゃるのではないでしょうか。

そこで今回は粗利について、言葉の定義や計算方法、粗利を上げる方法を中心に、関連する用語やありがちな計算ミスまで解説します。

目次

粗利とは?

粗利とは一般的に「粗利益」の略で、売上から売上原価を差し引いたものです。

決算書上では売上総利益とも呼ばれる事業での業績を示す重要な指標といえるため、経営上の利益目標として掲げられることも少なくありません。

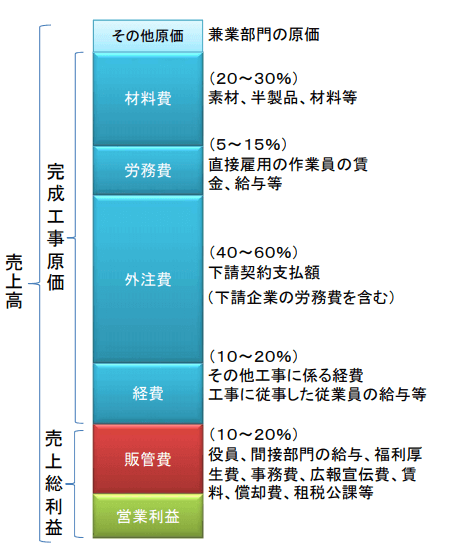

なお建築業界では、営業利益に販管費を加えた「完成工事高」が売上にあたり、材料費や労務費、外注費や経費などを合わせた「完成工事原価」が売上原価にあたります。

一般的に完成工事高は「完工高」、完成工事原価は「原価」と略されます。

建設業界では、一般企業と異なる「建設業会計」を基準にするためです。

粗利とは何かについてより深く理解するために、以下の3つについても言葉の定義や計算方法を確認しておきましょう。

- 粗利益率

- 原価率

- 営業利益

粗利益率

粗利は「粗利益」の略語として使用されるほか、「粗利益率」の略語として使用される場合もあります。

粗利益率とは売上全体の中で粗利益が占める割合のことで、以下のように計算できます。

粗利益率 = 粗利益 ÷ 売上高 × 100%

なお一般的には粗利率が高ければ高いほど利益が大きいとみなされていますが、建築業界の現在の粗利益率は2018年3月の13%強をピークに緩やかに低下しており、2022年3月には10%程度に落ち込む見込みとなっています。

【参考】三井住友信託銀行 調査月報 2021 年 8 月号 増益基調が曲がり角を迎えたゼネコン業界 ~工事量減少と労務逼迫への対処を考える~

粗利益率は「売上総利益率」や「粗利率」とも呼ばれます。

原価率

原価率とは売上高全体の中で原価が占める割合のことで、以下のように計算できます。

原価率 = 原価 ÷ 売上高 × 100%

原価率と粗利益率は売上高を構成する2つの要素で、原価率と粗利益率を足すと100%となります。

営業利益

営業利益とは粗利益から販管費を差し引いた利益のことで、以下のように計算できます。

営業利益 = 粗利益 - 販管費

営業利益は売上からさらに福利厚生費や広告宣伝費、賃料といった原価以外に必要なコストを差し引いたものとなるため、事業の収益性や経営効率を明確に表すものといえるでしょう。

粗利を上げる方法

粗利を上げる方法としては、基本的に「完成工事高を増やす」か「完成工事原価を減らす」の2通りです。

ただし建設工事の受注高は2019年以降減少傾向にあり、今後もこの現象がしばらく続くと予想されています。「完成工事高を増やす」というアプローチは難しいでしょう。

このため建築業界において粗利を上げるためには、以下の2点に注力する必要があるといえます。

- 正しい粗利計算を行う

- 完成工事原価を減らす

【参考】三井住友信託銀行 調査月報 2021 年 8 月号 増益基調が曲がり角を迎えたゼネコン業界 ~工事量減少と労務逼迫への対処を考える~

正しい粗利計算を行う

完成工事原価を減らすことはもちろん必要であり後ほど詳しく解説しますが、前提として粗利の確保には正しい粗利計算が必須です。

いつも数%粗利が足りないという場合は、単に見積り時の計算方法を誤っている可能性があります。

あらためて粗利益率の計算方法を確認しておきましょう。

粗利益率 = 粗利益 ÷ 売上高 × 100%

この時、売上高と原価がわかっていれば、粗利益率を求めることができます。

売上高1,000万円、原価800万円の場合

- 【粗利益 = 売上高 - 原価】のため、粗利益は

1,000万円 - 800万円 = 200万円 - 【粗利益率 = 粗利益 ÷ 売上高 × 100%】のため、粗利益率は

200万円 ÷ 1,000万円 × 100% =20%

ただし、見積りを出すときは、これと逆の計算を行わなければなりません。

つまり、「何%の粗利益を確保したい」という粗利益率を先に設定し、見積り額を出すということです。

見積り額を出す場合は、以下のような計算が必要となります。

見積り額 = 原価 ÷ 原価率 × 100(%)

原価800万円、粗利益を20%確保したい場合

- 【原価率 + 粗利益率 = 100%】のため、原価率は

100% - 20% = 80% - 【見積り額 = 原価 ÷ 原価率 × 100%】のため、見積り額は

800万円 ÷ 80% = 1,000万円

この時注意しなければならないことは、「原価に20%乗せる」というイメージで以下のような計算をしてしまわないことです。

原価800万円、粗利益を20%確保しようと思い、「原価に20%乗せた」場合

800万円 × 120% = 960万円

このように「原価に○%乗せる」というイメージで「原価 × (100+粗利益率)%」と計算した場合、正しく計算した場合と比べて少ない見積り額となっていまいます。

粗利計算、見積り計算は、売上高を基準に正しく行うようにしましょう。

完成工事原価を減らす

完成工事原価を減らすためには固定費や変動費の削減が必要であり、それぞれ代表的な削減方法としては人件費と材料費の削減があげられます。

ただし人件費は人手不足を背景に上昇傾向にあり、また材料費も今年のウッドショックに見られたように急騰する場合があるため、削減していくことは容易ではありません。

このため直接的に原価を削減していくというよりは、しっかりと原価管理を行う必要があるといえます。

原価管理の方法について、次に詳しく見ていきましょう。

工事原価管理の方法

固定費や変動費の削減が容易でない建築業界において粗利を上げるためには、徹底した工事原価管理が必要です。

徹底した原価管理を行うためには、以下の2つが必要となります。

- 工事実行予算の策定

- 進捗確認と分析に基づいた柔軟な予算コントロール

工事実行予算の策定

工事実行予算とは、工事手法や費用、期間などから予定の原価を算出し、最終的な利益(粗利益)を示すものです。

工事実行予算は以下の手順で作成できます。

- 実行予算作成チーム、作成担当者の設定

- 見積り書の用意

- 見積り明細に基づき実行予算の仕分け

- 各明細の原価を算出

- 見積りと原価に基づき利益を算出

- 関係部署に確認、必要に応じて調整

工事実行予算を作成することであらかじめ工事計画を策定できると共に、利益管理や原価管理を行えます。

工事の際は精確な実行予算を作成し、確実な原価管理を行えるようにしましょう。

進捗確認と分析に基づいた柔軟な予算コントロール

工事実行予算を作成したら、工事の進捗と照らし合わせながら分析や変更を行うことも重要です。

実行予算で設定した利益目標値に基づき、工事の進捗に伴って差異分析を行いながら必要に応じて工法や外注額・発注額の変更を行います。

工事実行予算は作成したら終わりではなく、工事の進捗に合わせて柔軟にコントロールするようにしましょう。

まとめ

今回は建設事業、建築業界における粗利について解説しました。

粗利とは「粗利益」や「粗利益率」の略語で、売上から売上原価を差し引いて算出される業績の指標ともされる利益のことでした。

粗利を上げるためには正しい粗利計算・見積り計算や工事原価の管理が必要ですが、工事原価管理の際はこれまでの見積り額や原価などが正確に把握できることが望ましいといえます。

そういった業務データの一元管理や共有は、業務効率化ソフトを導入することで実現できるでしょう。