住宅市場安定化対策事業は、一般的に「すまい給付金」の名で知られる消費税引き上げ後の住宅購入に対する給付金事業です。

本来は増税による負担軽減のための事業ですが、コロナウイルスの影響による住宅市場の冷え込み回避などの目的から一部制度の見直しと共に事業の期間も延長されています。

今回は住宅市場安定化対策事業(すまい給付金)について、事業の目的から補助対象や補助額、申請方法まで解説します。

目次

住宅市場安定化対策事業(すまい給付金)とは

住宅市場安定化対策事業とは、消費税率引き上げ後に住宅を購入した収入が一定以下の方を対象に最大50万円の給付金を交付する事業で、すまい給付金とも呼ばれています。

住宅市場安定化対策事業の概要をおさえるために、まずは以下の3点を解説します。

- 事業の目的

- 補助対象

- 手続き

事業の目的

住宅市場安定化対策事業(すまい給付金)は、消費税率引き上げによる住宅取得の負担を軽減するために創設されました。

同じように住宅取得の負担軽減を目的とした制度に「住宅ローン減税」がありますが、住宅ローン減税は制度設計上ある程度の所得税や住民税を納めていなければメリットを十分に得られません。

そこで住宅ローン減税制度の効果が薄い収入層に対しても効果がある制度として創設された制度が、住宅市場安定化対策事業(すまい給付金)です。

住宅ローン減税は、住宅ローンを利用して住宅の取得やリフォームをおこなった際に住宅ローン残高の1%を所得税や住民税から控除する制度です。

10~13年間にわたり住宅ローン残高の一部が控除されるという大型の減税制度ですが、税から控除される仕組みのため納税額が一定以下の場合は十分な効果を得られません。

補助対象

住宅市場安定化対策事業(すまい給付金)の補助対象は、収入が一定以下の方による消費税引き上げ後の住宅購入です。

本記事の執筆時点(2022年1月)では、すでに消費税は10%まで引き上げられていますが、住宅の購入者は目安として収入が775万円以下でなければなりません。

なお、住宅市場安定化対策事業(すまい給付金)では収入によって補助額が決定しますが、収入や補助額の算出方法や詳細の補助対象条件については後ほど「補助対象と補助額」で解説します。

手続き

住宅市場安定化対策事業(すまい給付金)で給付金を受け取るためには、おおまかに以下3つのステップが必要です。

消費税引き上げ後に、品質が確保された一定以上の床面積をもつ住宅を取得する必要があります。

住宅の引き渡し後、1年3カ月以内に申請しなければなりません。

申請は原則住宅取得者がおこないますが、代理申請も可能です。

収入などに基づき、給付額が交付されます。

交付申請と同じく原則住宅取得者が給付金を受領しますが、代理受領も可能です。

補助対象と補助額

住宅市場安定化対策事業では、消費税率引き上げ後に住宅を購入した方を対象に最大50万円の給付金が交付されます。

しかし住宅ローン利用の有無によって要件が異なったり、延長に伴って一部改正されている要件があったりする点には注意しなければなりません。

ここでは住宅市場安定化対策事業(すまい給付金)の対象者・対象住宅と給付額について詳しく解説します。

- 対象者・対象住宅

- 給付額

対象者・対象住宅

住宅市場安定化対策事業を利用するためには、「対象者」と「対象住宅」の2つの要件を満たす必要があります。

- 対象の住宅を所有し、居住している

- 収入が一定以下である(目安775万円以下)

- 引き上げ後の消費税率(10%)が適用される

- 床面積が50㎡以上である

- 第三者機関の検査を受けて品質が確保された住宅である

なお住宅ローンを利用しない(現金取得)場合は、更に以下の要件が必要です。

- 年齢が50歳以上である

- (独)住宅金融支援機構のフラット35S (2020年12月時点)と同等の基準を満たす住宅である

以下の期間内に契約をした場合、住宅の床面積要件が「50㎡以上」から「40㎡以上」に緩和されます。

注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅・既存住宅取得の場合:令和2年12月1日から令和3年11月30日まで

補助額

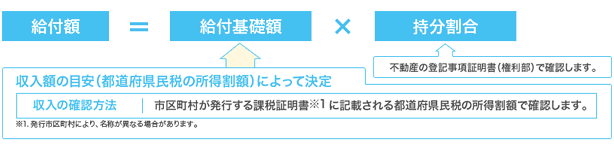

住宅市場安定化対策事業の給付額は一戸あたり最大50万円で、以下の計算式によって算出されます。

住宅取得者の収入によって決定する「給付基礎額」に不動産登記上の「持分割合」を乗じて決定します。

ただし、収入はいわゆる「額面収入」ではなく市区町村が発行する「課税証明書」によって証明する必要がある点には注意が必要です。

給付基礎額を算出するための収入はいわゆる「額面収入」ではなく、市区町村が発行する「課税証明書」によって「都道府県民税の所得割額」を証明する必要があります。

このため同様の額面収入でも世帯の構成などによって給付基礎額が異なりますが、国土交通省のホームページから給付金のシミュレーションがおこなえます。

また、住宅の引き渡し時期によって必要な課税証明書の発行年度が異なる点にも注意しましょう。

申請者と申請方法

住宅市場安定化対策事業には、①住宅取得 ②交付申請 ③給付金交付の3STEPが必要です。

ここでは②交付申請の具体的な方法について解説します。

- 申請者

- 申請方法

申請者

住宅市場安定化対策事業の申請者は基本的に住宅取得者ですが、住宅事業者などによる代理申請も可能です。

また給付金の受け取りについても原則申請者がおこないますが、住宅事業者などによる代理受領でも問題ありません。

ただし代理受領の場合、契約時にすまい給付金事務局指定の特約を締結する必要がある点には注意が必要です。

代理受領の場合、住宅取得者は給付金分を差し引いた額を住宅事業者へ支払います。

このため代理受領の場合でも、給付金の恩恵は住宅取得者へと還元されます。

申請方法

住宅市場安定化対策事業の申請は、以下の2つの方法でおこなえます。

- すまい給付金事務局への「郵送」

- すまい給付金申請窓口への「持参」

※代理受領の場合は窓口申請のみ。

また申請期限として、住宅の引き渡しを受けてから1年3カ月以内に申請しなければならない点には注意が必要です。

以下の期間内に契約をした場合、引き渡し期限が令和3年12月31日から令和4年12月31日に延長されます。

注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅・既存住宅取得の場合:令和2年12月1日から令和3年11月30日まで

まとめ

今回は住宅市場安定化対策事業(すまい給付金)について、事業の目的から補助対象や補助額、申請方法まで解説しました。

住宅購入を促す有力な給付金事業の1つであるため、延長に伴う変更点も含めて事業内容についてしっかりと押さえておくと良いでしょう。

また住宅市場安定化対策事業のように引き渡し期限などの条件がある給付金を確実に利用するためには、しっかりと施工管理をおこなうことも重要です。

引き渡し時期のズレなどのトラブルを引き起こさないためにも、業務管理ソフトの導入をおすすめします。